Le rôle de la logistique dans la génération de trésorerie

Dans cet article:

TogglePar Corrado Mariano

L’importance de générer de la trésorerie

La capacité à générer de la trésorerie joue sans aucun doute un rôle clé dans le maintien et la croissance de toute entreprise. , et, enfin, pouvoir être évalué positivement par les marchés boursiers.

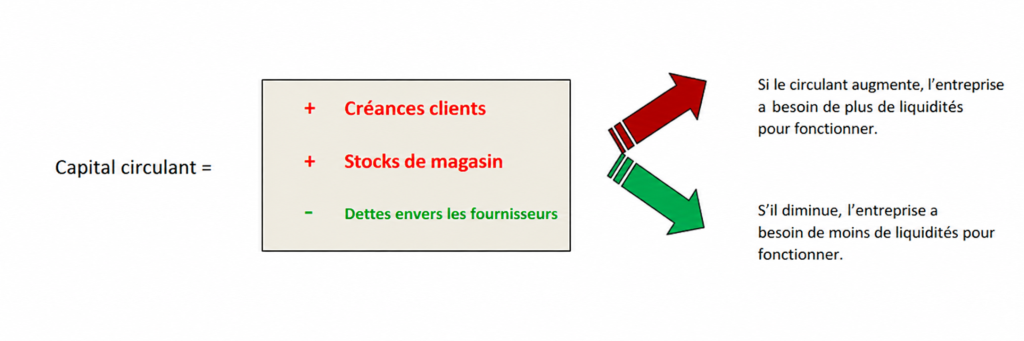

L’un des principaux éléments qui influence la capacité à générer du cash est l’immobilisation de ressources dans le capital circulant, ou working capital, que l’on peut représenter symboliquement comme le « carburant » permettant au cycle opérationnel de l’entreprise — achat → production → vente — de fonctionner.

Le capital circulant exprime, autrement dit, le besoin financier nécessaire pour garantir l’activité opérationnelle de l’entreprise : ce que l’entreprise doit investir en stocks et en crédits accordés aux clients, déduction faite de la couverture spontanée de ce besoin, c’est-à-dire les ressources obtenues auprès des fournisseurs sous forme de dettes envers ces derniers.

En utilisant une autre métaphore très claire, le working capital peut également être représenté comme une « éponge » qui absorbe des liquidités. Toutefois, si cette « éponge » est bien gérée grâce à des actions ciblées sur ses trois principales composantes — dettes envers les fournisseurs, créances clients et stocks de magasin — elle est en mesure de libérer des ressources liquides, comme le montre la figure 1.

Figure 1. Les trois composantes du working capital

Comment générer de la trésorerie

Les projets et initiatives visant à générer de la trésorerie jouent un rôle clé dans toute stratégie de croissance. Ils agissent sur chacune des trois composantes du working capital, telles que définies dans la figure 1. Dans la mise en œuvre de ces projets et initiatives, la logistique joue un rôle de premier plan, car elle dispose de leviers fondamentaux permettant de manœuvrer les trois déterminants du capital circulant.

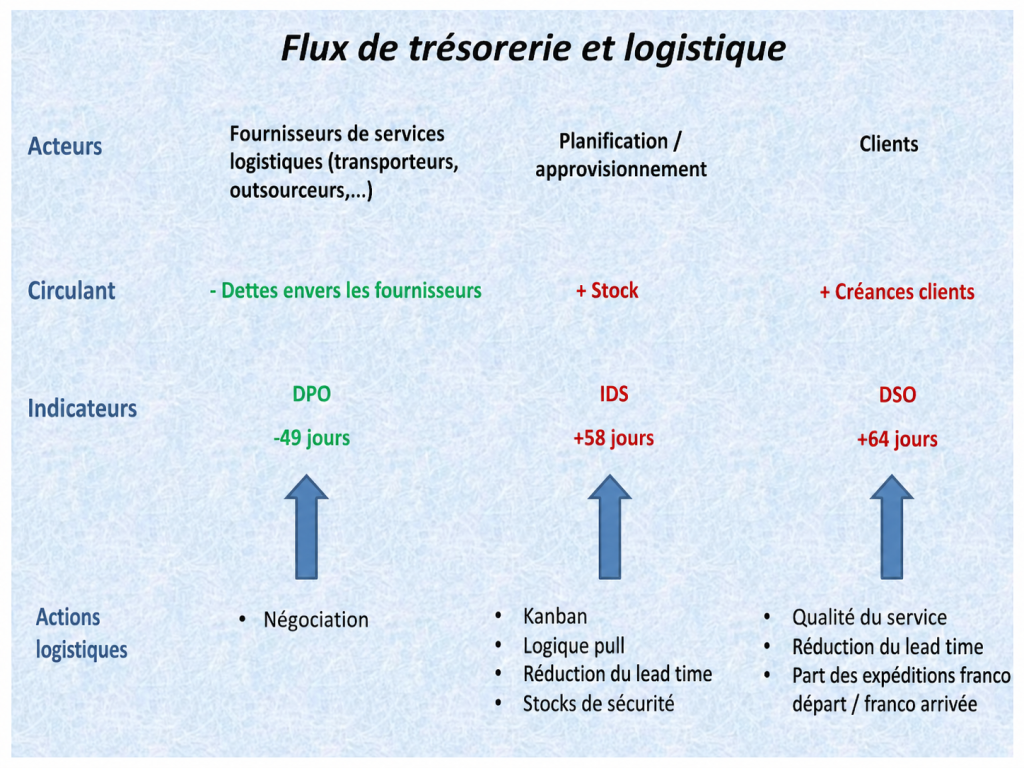

Nous analyserons ci-dessous chacune des trois zones d’action possibles, en identifiant les actions destinées à créer de la trésorerie, en formulant les métriques ou indicateurs utilisables pour mesurer si les actions d’amélioration atteignent les résultats espérés, et en expliquant également comment, dans chacune de ces trois zones, les difficultés de mise en œuvre des actions d’amélioration sont liées à un arbitrage que la direction logistique doit affronter, évaluer et résoudre.

1. Les dettes envers les fournisseurs

Considérons la première composante du capital circulant : les dettes envers les fournisseurs.

Le capital circulant diminuera, générant ainsi de la trésorerie, s’il est possible d’obtenir des fournisseurs des délais de paiement plus longs. La logistique joue donc son rôle dans la négociation avec les fournisseurs de services logistiques : transport, entreposage, manutention, externalisation, etc.

L’indicateur utilisé pour évaluer le statu quo et suivre les résultats des actions d’amélioration est le DPO — Days Payable Outstanding, c’est-à-dire le nombre moyen de jours de paiement des fournisseurs. Il se calcule en rapportant les dettes commerciales, multipliées par 360, à la valeur des achats annuels.

Considérons par exemple une entreprise qui, au 31/12/2013, a des dettes envers des fournisseurs logistiques de 15 000 €, tandis que le total des achats annuels de services d’externalisation logistique en 2013 s’élève à 110 000 €. Le nombre moyen de jours de paiement est alors égal à :

15 000 × 365 / 110 000 = 49 jours

L’action de la direction logistique relève d’une activité typique de négociation. L’arbitrage à gérer consiste à concilier deux objectifs : la minimisation du prix d’achat des services logistiques et la maximisation du délai de paiement accordé par les fournisseurs. En général, plus le délai de paiement est long, plus le prix demandé par le fournisseur est élevé.

2. Les créances clients

Considérons maintenant le deuxième élément du capital circulant : les créances clients.

Pour obtenir des bénéfices de trésorerie à partir de ce deuxième élément, au-delà de l’intensification de l’activité de recouvrement des créances, il est nécessaire d’entreprendre des actions visant à raccourcir les délais de paiement accordés aux clients.

L’indicateur utilisé pour mesurer le capital investi dans ce deuxième élément du capital circulant est le DSO — Days Sales Outstanding, calculé en rapportant les créances clients aux ventes moyennes journalières.

Par exemple, une entreprise ayant 40 000 € de créances clients au 31/12/2013 et un chiffre d’affaires 2013 de 250 000 € a un DSO égal à :

40 000 / (250 000 / 365) = 58 jours moyens de paiement

La logistique pourrait sembler peu impliquée dans ce deuxième élément. En réalité, ce n’est pas le cas.

Une première action possible pourrait être la recherche d’une amélioration du service logistique offert au client. En intégrant ce facteur dans la négociation commerciale, il est possible que l’amélioration qualitative soit rémunérée également par une réduction des délais de paiement.

Une deuxième action possible pourrait résider dans la recherche d’intégrations verticales avec les clients. En garantissant, par exemple, un délai de livraison plus court à certains clients, ceux-ci pourraient fonctionner avec moins de stocks de sécurité, obtenant ainsi un avantage en matière de réduction du capital circulant. Cet avantage pourrait être compensé par un partage des bénéfices entre fournisseur et client, par exemple précisément au moyen d’une réduction des délais de paiement.

Enfin, mais non des moindres, le rôle de la logistique de distribution peut s’avérer stratégique. En effet, si les délais de paiement accordés par les fournisseurs, c’est-à-dire les sociétés de transport routier, sont plus favorables à l’entreprise que ceux que cette même entreprise accorde à ses propres clients, il conviendrait de favoriser autant que possible les contrats commerciaux avec livraison franco destination. Le coût du transport inclus dans un prix de vente franco destination entre en caisse avant que l’entreprise ne paie ses fournisseurs de transport routier.

Dans le cas contraire, il serait logique de chercher à augmenter les volumes d’accords franco départ.

Dans ce deuxième déterminant du working capital, l’arbitrage consiste à concilier les politiques visant à réduire le DSO avec les politiques commerciales visant à maximiser les volumes de vente. L’augmentation des volumes pourrait en effet être recherchée également par l’octroi de conditions de paiement plus favorables aux clients.

3. Le stock

Considérons enfin le stock.

Plus les stocks sont élevés, plus le capital circulant immobilisé est important. Tout projet visant à réduire les stocks permet donc de « libérer » du cash.

L’indicateur utile pour suivre ce troisième élément est l’IDS — Inventory Days of Sales, calculé comme le volume moyen en stock multiplié par 365, rapporté aux ventes des douze derniers mois.

Supposons qu’en 2013, le stock moyen soit égal à 12 000 pièces et que les ventes de 2013 aient été de 68 500 pièces. Les IDS sont alors égaux à :

365 × 12 000 / 68 500 = 64 jours

Les possibilités de génération de trésorerie passent par les actions typiques de la logistique et de la supply chain visant à réduire les stocks : juste-à-temps, logique pull, mise en œuvre des techniques Kanban, réduction des stocks de sécurité, réduction de la variabilité, etc.

Chacun des exemples cités, s’il est correctement mis en œuvre, garantit une réduction des stocks, permet par conséquent une réduction des IDS, et génère donc de la trésorerie.

La mise en œuvre d’actions d’amélioration sur la composante « stock » conduit nécessairement à faire face à l’arbitrage suivant : garantir, d’un côté, une certaine sécurité dans la continuité opérationnelle de l’entreprise, c’est-à-dire minimiser le risque de rupture de stock, s’oppose à la recherche d’une baisse des niveaux de stocks.

En d’autres termes, le conflit d’intérêts oppose ceux qui sont attachés à la fonction de précaution du stock — les stocks étant le moyen le plus approprié dont disposent les entreprises pour faire face aux évolutions imprévisibles de la demande ou des délais d’approvisionnement et de production — à ceux qui sont chargés de réduire le capital circulant.

Dans la figure 2 sont résumés les trois composants du capital circulant, les acteurs concernés, les indicateurs présentés pour le suivi et les leviers d’intervention dont dispose le département logistique, potentiellement utiles à la génération de ressources de trésorerie.

Figure 2. Composantes du capital circulant, indicateurs et actions logistiques.