Le contrat estimatoire : implications économiques et de gestion dans l’inventory management

Les accords commerciaux de vente en consignation, ou contrat estimatoire, sont très répandus dans différents types de marché, avec des conséquences importantes et souvent sous-estimées dans la gestion du stock ainsi que dans les coûts de gestion des inventaires.

On procédera d’abord à décrire le fonctionnement du contrat estimatoire, pour ensuite en mettre en évidence les points critiques/opportunités de gestion pour les sujets impliqués ainsi que les répercussions sur les coûts de gestion des stocks. Sur la base de ce parcours, on en viendra à analyser quand il est avantageux de recourir à la vente en consignation et avec quelles contre-indications.

Les traits saillants du contrat estimatoire.

Le contrat estimatoire prévoit que le vendeur livre le stock à l’acheteur et que ce dernier s’engage à acheter seulement la marchandise qu’il a réussi à vendre/consommer pendant la durée du contrat lui-même ; l’acheteur a en outre la faculté de restituer au fournisseur, sans verser aucune somme, le stock non vendu/consommé dans les délais fixés par le contrat. L’acheteur, pendant la durée du contrat estimatoire, est responsable du bon état de la marchandise elle-même et de sa garde et, s’il n’est pas en mesure de restituer la totalité de l’invendu en bon état à l’expiration du contrat, il sera obligé d’acheter les quantités en mauvais état ou manquantes.

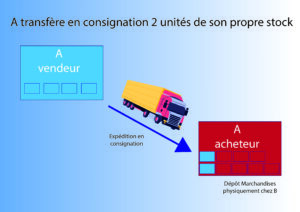

Le contrat estimatoire doit être signé par les deux parties avant la livraison de la marchandise et il n’y a pas d’obligation d’enregistrement du contrat : les références de celui-ci seront ensuite reportées dans tous les documents qui traceront les mouvements. Les flux de marchandises relatifs à la vente en consignation doivent être adéquatement tracés dans les comptabilités d’entrepôt (pour les sujets obligés à sa tenue) tant du vendeur que de l’acheteur. Pour commodité d’exposition, on considère la vente en consignation représentée dans la figure 1 : le vendeur A livre de la marchandise en consignation à l’acheteur/revendeur B ; cette marchandise reste la propriété de A jusqu’à ce que B la vende au client final (ou la consomme s’il s’agit de matière première) : à ce moment B communique la vente/consommation à A et ce dernier peut à son tour vendre la marchandise à B.

Figure 1. Représentation d’un flux de vente en consignation

Les flux de marchandises doivent être ainsi représentés dans les comptabilités d’entrepôt des sujets impliqués :

-

le vendeur expédie la marchandise avec la mention « expédition en contrat estimatoire » et en citant dans le DDT la référence au contrat : A enregistre en comptabilité d’entrepôt la marchandise expédiée dans un « dépôt » spécial de sa propriété chez B ; si A a plusieurs ventes en consignation actives auprès de différents acheteurs, chaque vente en consignation doit être identifiable et distinguable en comptabilité d’entrepôt ;

-

B reçoit dans sa propre comptabilité la marchandise qui sera gérée dans un compte spécial de propriété du fournisseur : physiquement chez lui mais propriété de A ; si A reçoit de la marchandise de plusieurs fournisseurs en consignation, chaque dépôt doit être clairement identifiable en comptabilité ;

-

A s’engage à communiquer périodiquement les quantités consommées/vendues au vendeur : ce dernier procédera à émettre un document de transport à usage interne pour décharger le solde chez le client et pouvoir émettre facture ;

-

si, à l’expiration du contrat, B restitue à A de la marchandise invendue, il devra émettre un document avec la mention « retour de contrat estimatoire » (en citant toujours les références au contrat) et annuler les stocks de marchandise appartenant au fournisseur chez lui ; de même A enregistrera le retour en déplaçant la marchandise du dépôt chez B au dépôt physiquement chez lui.

Criticités et opportunités de gestion.

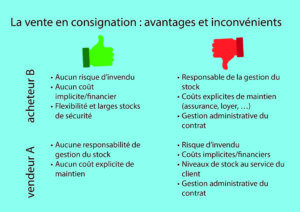

Considérons maintenant les avantages et inconvénients associés au flux de vente décrit ci-dessus du point de vue de l’acheteur et du vendeur.

La caractéristique particulière du contrat estimatoire est identifiable dans le principal avantage que l’acheteur peut en tirer, c’est-à-dire la possibilité de faire supporter entièrement au vendeur le risque d’invendu ; l’acheteur a en effet la marchandise à disposition jusqu’à l’expiration du contrat sans devoir se préoccuper d’éventuels invendus en fin de campagne/contrat. Toujours dans la perspective de l’acheteur, un second avantage non négligeable est celui de ne pas devoir supporter de coûts implicites ou financiers des stocks : il ne doit en effet investir aucun montant en stock en bénéficiant également d’un avantage de trésorerie ; il arrive en effet souvent que le revendeur (B) encaisse la somme de son propre client au moment de la livraison de la marchandise, alors qu’il règle la facture émise par le vendeur A après 30 ou 60 jours. Un troisième avantage est par ailleurs repérable dans la flexibilité que l’instrument peut lui garantir du point de vue de la réserve de sécurité : ne devant gérer aucun risque d’invendu et pas même de coûts de financement des inventaires, l’acheteur peut éviter des analyses approfondies des niveaux de stock et créer des réserves de sécurité certainement plus « généreuses » que pour des matériaux lui appartenant.

D’un autre côté, l’acheteur a les désavantages/criticités suivants à gérer. Tout d’abord, il est responsable de la gestion et du stockage de la marchandise : il doit donc supporter tous les coûts explicites de maintien du stock (stockage, manutention, assurance, …) et doit en répondre en cas de manquants. En outre, la gestion administrative du contrat peut s’avérer laborieuse et exigeante, surtout en cas de plusieurs contrats de consignation actifs avec différents fournisseurs et avec des volumes de transactions élevés : pensons à l’obligation des communications périodiques, réconciliations, inventaires physiques, gestion d’éventuels retours de clients, …

En passant maintenant à la perspective du vendeur, il est clair que ceux identifiés ci-dessus comme avantages/opportunités pour l’acheteur peuvent être décrits maintenant, de manière spéculaire, comme les désavantages/criticités que le vendeur doit gérer : ce dernier assume entièrement le risque d’invendu, doit financer le stock mis à disposition chez son client (coûts implicites de maintien) et, à travers des stocks lui appartenant, garantit la sécurité et la flexibilité opérationnelle à son client. En outre, la difficulté liée à la gestion administrative se présente de la même manière pour le vendeur. Les quatre criticités sont exacerbées si le vendeur a plusieurs contrats ouverts.

Quels sont en revanche les avantages pour le vendeur ? Le principal avantage commercial/communicationnel réside dans le fait de pouvoir accéder, sans aucun investissement, à la visibilité commerciale garantie par la structure distributive de l’acheteur. En outre, ce qui était décrit ci-dessus comme un des inconvénients de l’acheteur constitue maintenant une opportunité pour le vendeur : la responsabilité du stock et surtout les coûts explicites de gestion du stock sont à la charge de B. Enfin, dans certains cas, la vente en consignation peut aussi être vue comme un moyen de garantir une certaine fidélisation du client : la marchandise présente de manière stable chez B garantit une stabilité dans les relations commerciales, unissant les deux parties dans un intérêt commercial commun.

En tableau 2 sont résumés avantages et inconvénients des deux acteurs.

Tableau 2 : avantages et inconvénients de la vente en consignation.

Conclusions et opportunité du contrat de vente en consignation

En conclusion, la vente en consignation est-elle plus favorable à l’acheteur ou au vendeur ? Il s’avère très compliqué, voire impossible, de répondre à cette question pour deux raisons : tout d’abord parce que parmi les criticités et opportunités décrites ci-dessus, certaines sont clairement mesurables (coûts implicites et explicites de gestion des stocks) mais d’autres difficilement quantifiables car liées à la communication ou à des stratégies commerciales. La deuxième raison se trouve dans l’hétérogénéité des marchés dans lesquels la vente en consignation peut être utilisée : pensons à deux cas extrêmes tels que la haute couture ou les matières premières à faible valeur.

Dans le premier cas, on a affaire à des produits caractérisés par un prix élevé et une forte valeur ajoutée, et ces caractéristiques déplacent l’avantage du contrat clairement vers l’acheteur ; en effet :

-

le risque d’invendu et la gestion de l’obsolescence dans le secteur de la mode sont cruciaux et la vente en consignation reporte tout le coût sur le vendeur ;

-

les coûts de gestion des stocks (étant donné les dimensions réduites) sont généralement faibles par rapport à la valeur du bien (ces coûts sont à la charge de l’acheteur) ;

-

le coût de financement des stocks peut en revanche être élevé, et ces coûts sont à la charge du propriétaire du stock, donc du vendeur.

En général, l’avantage que le vendeur peut en tirer et qui compense en partie les trois inconvénients présentés ci-dessus est identifiable dans la force commerciale/expositive que l’acheteur peut garantir au vendeur (pensons au cas des distributeurs multimarques internationaux).

Un contrat de consignation ayant pour objet une matière première de faible valeur peut être représenté de manière diamétralement opposée, déplaçant l’avantage vers le vendeur :

-

le risque d’invendu et la gestion de l’obsolescence sont en effet marginaux ou nuls ;

-

les coûts de gestion des stocks (étant donné les volumes probablement élevés) peuvent s’avérer importants par rapport à la valeur du stock ;

-

le coût de financement des stocks n’est certainement pas prohibitif.

Si, dans le cas de la mode, le sujet désavantagé compensait les criticités avec la visibilité commerciale, dans ce cas l’acheteur compense sa position défavorable avec la sécurité d’avoir toujours du stock disponible pour la production (avantage non négligeable en cas de productions critiques ou en cycle continu).

En conclusion, semble-t-il qu’en fonction du marché et du type de produits, il soit toujours possible d’identifier un sujet « gagnant » et un « perdant » ? En réalité, la voie vers un jeu « win – win » semblerait exister : la théorie suggère que, par une optimisation de la supply chain élargie (entendue comme la chaîne globale de création de valeur qui inclut à la fois fournisseur/vendeur et producteur/acheteur), il est possible d’évaluer une efficience globale de la gestion des stocks.

Par exemple, plus la synergie entre les acteurs (y compris le partage des informations) augmente, plus il sera possible de réduire les stocks de consignation sans pour autant augmenter les risques de ruptures de stock : de cette manière, les criticités majeures supportées par le vendeur (coûts de financement et risques d’invendu) sont réduites. En d’autres termes, à travers la recherche d’une efficience globale, il est possible d’atténuer les désavantages de la vente en consignation, tout en garantissant les avantages pour les acteurs : tous les sujets en sortent donc gagnants.

Un objectif comme celui qui vient d’être présenté est cependant souvent seulement théorique : l’optimisation de la supply chain élargie présuppose en effet le partage des données, la confiance réciproque, la disponibilité à l’intégration, … Dans la vie de tous les jours, chacun de nous peut expérimenter la difficulté chronique à avancer dans cette direction.